2009年中国彩电行业以爆发式的增长方式进入平板时代,新的黄金时期已经开启。2010年全球经济的复苏脆弱,仍有可能二次探底,而彩电行业波动幅度加大、波动周期变短。从中国彩电行业来看,奥维咨询(AVC)认为中国彩电行业当前面临的三大问题与三大变化。

问题1.全球平板行业进入不景气周期。主要表现在以下两个方面:

第一,欧美经济尚未恢复,电视市场低于预期。美国GDP增速10Q1为2.6%,10Q2放缓到1.6%。经济或将面临二次衰退和通货紧缩等多重危险,失业率居高不下,一直在9.5%上下徘徊,且有进一步走高趋势。希腊主权债务危机为标志的欧洲经济仍处于低迷期,欧元区16国今年6月失业率为10%。经济的不确定性导致欧美电视市场低于预期。10Q2北美TV出货量环比增长仅1%,同比下降3%;北美消费者对高端产品购买欲望低于预期,导致北美市场增长缓慢;欧洲对世界杯的预期过高导致存货累积,市场增长较低。

第二,全球面板需求不足、价格快速下降,产能利用率大幅降低。从2010年4月份开始全球面板采购量同比成长率非常低,基本维持在5%以下的增长率,市场需求不足导致面板库存迅速提高,引发面板价格从7月份以来的大幅下降。以32英寸面板为例,二季度以来,价格下降幅度超过15%。为抑制面板价格的快速下降,5家主力面板厂商均不同程度的进行限产,导致面板产能利用率快速降低。奥维咨询(AVC)预计10.Q3韩系面板商SEC和LGD的产能利用率下降到85%左右,台系面板商AUO、CHIMEI、CPT的产能利用率下降到80%左右。

问题2.中国平板电视市场增速进一步放缓;主要表现如下:

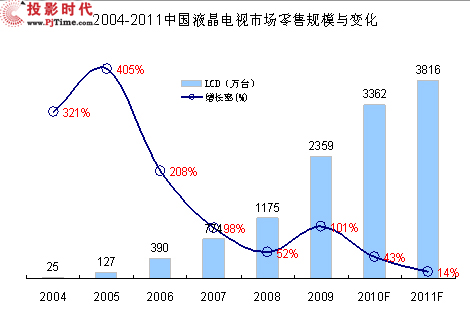

第一,液晶电视市场规模增速明显放缓。从2004-2009年中国液晶电视市场规模连续6年保持50%以上的增长速度,特别是2009年超过100%的大幅增长给市场增强了信心,也对未来保持超乐观的预期,但是由于产品升级较慢和刺激政策效应减弱,2010年增长幅度大幅滑到50%一下。市场增长幅度低于预期将导致销售额增长幅度不高,同时也会造成库存的积压。

中国彩电企业面临的问题与变化

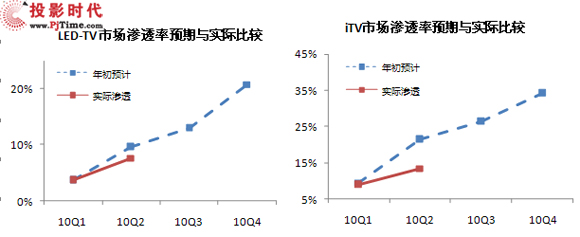

第二,产品升级换代不如预期。2010年LED背光液晶电视和网络电视(iTV)被厂商寄予厚望,但2010年上半年的销售情况来看,均低于预期。LED主要是因为市场需求剧增,上游材料供应不足,面板整机价格处于高位,加上国内市场主要推动商只有创维、海信和三星等企业,竞争不够充分,使得销售略低于预期。网络电视(iTV)因受政策影响,网络电视内容、应用、增值服务等不够丰富,对消费者吸引力降低;同时,产业链发展不均衡,各环节对网络电视的态度不一致;加之宽带升级步伐相对缓慢,资费居高不下;诸多因素作用造成网络电视(iTV)大幅低于市场销售。

产品升级决定销售结构中高度产品的比重,高端产品销售不如预期将会导致企业的毛利下降。

中国彩电企业面临的问题与变化

第三,政策效应逐步递减。首先是家电下乡对三四级市场拉动力在经历了一段时间快速增长后,随着政策维稳,趋于稳步增长阶段;其次是以旧换新覆盖范围增加所产生的效果需要在下半年体现。

【网站声明】

1.本网所发布的内容信息部分来源于网络,并不意味着赞同其观点或证实其内容的真实性。

2.本网站所刊发、转载的文章,其版权均归原作者所有;其他媒体、网站或个人从本网转载使用,必须保留本网注明的“稿件来源”,并自负版权等法律责任。如对稿件内容有疑议,请及时与我们联系。

3.如果对本网站的信息内容有相关争议,请来电告之,本网站将在24小时内给予答复。

用户名: 密码: 匿名:

用户名: 密码: 匿名: