神州音响网讯:

我国LED行业起步于20世纪70年代,由于起步较晚,早期国内LED企业多为封装企业,外延片、芯片全部从海外进口,LED产品主要用于信号、标志、数字显示等低端领域。经过30多年的发展,如今,我国LED行业已经初步形成了包括外延片、芯片生产制造、芯片封装以及LED产品应用在内的较为完整的产业链,成为全球照明产业变革中转型升级发展最快的区域之一。

2013年,我国LED行业在经历2012年的后金融危机触底回升,成为继2010年后的又一个快速发展年。2013年,全球经济的复苏和应用需求的回暖,以及国内节能环保政策密集出台,在这些因素的影响下,国内LED行业实现快速增长。根据最近出版的《2014-2017年中国LED行业市场研究及预测分析报告》显示,2013年我国LED行业规模达到了2500多亿元,较2012年增长34.17%,成为2010年以后同比增幅最大的年份。

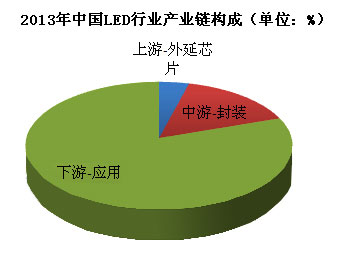

从产业链环节来看,2013年我国LED行业无论上游外延芯片,中游封装,还是下游应用增速都明显高于2012年水平。2013年,我国上游外延芯片规模达到105亿元,中游封装规模达到403亿元,下游应用规模则突破2000亿元。

《2014-2017年中国LED行业市场研究及预测分析报告》显示,2011-2013年,中国LED行业毛利率不断下降。研究中心认为,造成利润下滑的主要原因有两个。一是产业本身的规律,一个行业不可能长时间维持明显高于其他行业盈利水平的发展态势;二是供给的增加,近年来,众多企业对LED行业进行了投资,加剧了供给方的竞争,降低了LED产品价格,从而降低了行业盈利水平。

研究中心还指出,目前,从不同产业链环节的盈利水平来看,上游环节的平均毛利率最高,其次是下游的应用企业,中游封装企业最低。

【网站声明】

1.本网所发布的内容信息部分来源于网络,并不意味着赞同其观点或证实其内容的真实性。

2.本网站所刊发、转载的文章,其版权均归原作者所有;其他媒体、网站或个人从本网转载使用,必须保留本网注明的“稿件来源”,并自负版权等法律责任。如对稿件内容有疑议,请及时与我们联系。

3.如果对本网站的信息内容有相关争议,请来电告之,本网站将在24小时内给予答复。